二月份以來(lái),歐盟碳價(jià)連續(xù)上揚(yáng),沖擊100歐元大關(guān)。這主要是因?yàn)槟茉磧r(jià)格尤其是天然氣價(jià)格下跌,歐洲經(jīng)濟(jì)增長(zhǎng)前景回暖,復(fù)蘇預(yù)期推升對(duì)碳配額的需求,能源企業(yè)更積極的套期保值。與此同時(shí),歐盟立法機(jī)關(guān)敲定了Fit for 55氣候一攬子計(jì)劃中的碳市場(chǎng)改革和碳關(guān)稅方案,政策利好進(jìn)一步穩(wěn)定市場(chǎng)參與者信心。不過(guò),后市風(fēng)險(xiǎn)仍然不可忽視。歐盟將增加碳配額拍賣(mài)額來(lái)為REPowerEU計(jì)劃籌資200億歐元,短期內(nèi)配額供給的增加會(huì)給碳價(jià)施壓。高漲的碳成本也會(huì)再次引發(fā)東歐國(guó)家等的不滿,呼吁政策方對(duì)碳市場(chǎng)投機(jī)行為進(jìn)行干預(yù)。

歐盟碳價(jià)再次沖擊100歐元大關(guān)

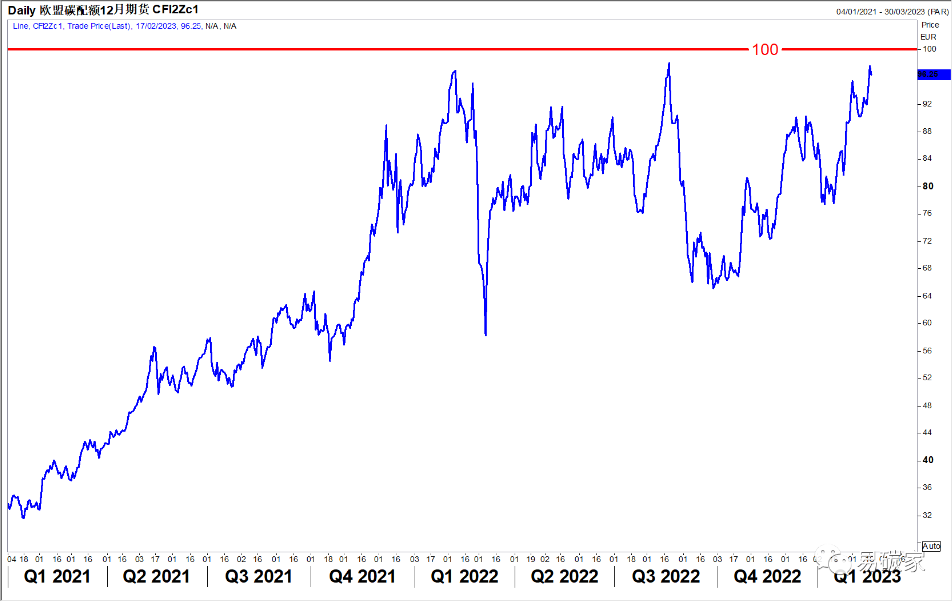

去年歐盟碳市場(chǎng)(EU ETS)平均碳價(jià)為81歐元/噸。今年以來(lái),碳配額價(jià)格先是隨著歐洲天然氣價(jià)格下跌而回調(diào)至80歐元之下,然后自2月份開(kāi)始連連上漲,沖擊100歐元大關(guān)。主力合約12月EUA期貨在16日收盤(pán)于97.54歐元,創(chuàng)下主力期貨合約的歷史第二高收盤(pán)價(jià)位,17日又在盤(pán)中漲至98.45歐元,僅略低于2022年8月19日的歷史最高點(diǎn)99.22歐元。

經(jīng)濟(jì)復(fù)蘇預(yù)期和政策利好支撐歐盟碳價(jià)

歐盟碳價(jià)為何如此強(qiáng)勁? 傳統(tǒng)上來(lái)看,因?yàn)闅W盟碳市場(chǎng)四月底為履約期限,所以一般每年的第一季度碳價(jià)都會(huì)受到履約需求的支撐。除此之外,我們認(rèn)為主要是以下多重因素的推動(dòng):

1.歐洲能源價(jià)格下跌和經(jīng)濟(jì)復(fù)蘇

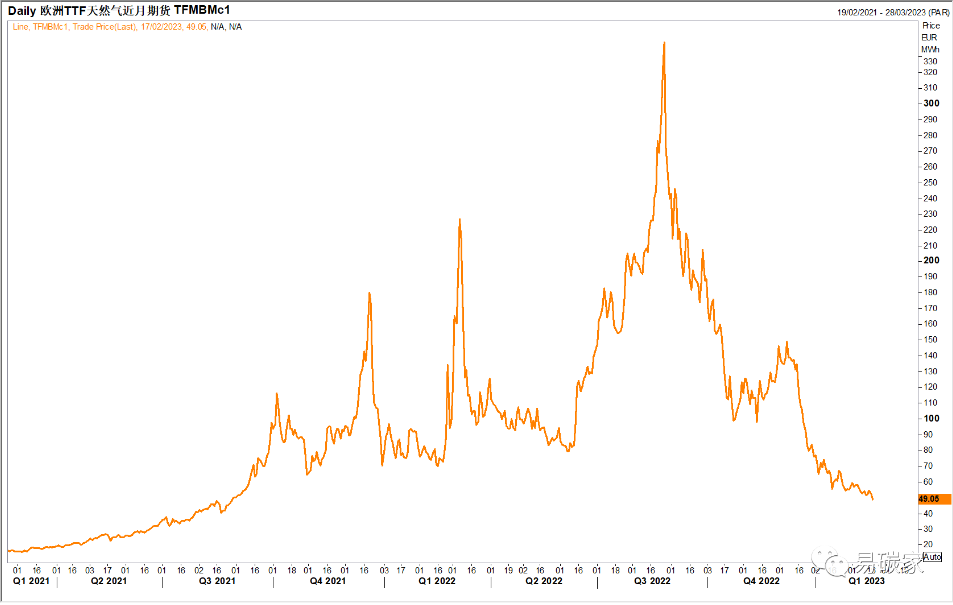

在經(jīng)歷了2022年動(dòng)蕩的能源市場(chǎng)和對(duì)冬季能源短缺的擔(dān)憂之后,歐洲能源危機(jī)終于出現(xiàn)了緩和的跡象。TTF天然氣價(jià)格隨著暖冬天氣一路下跌,從去年的幾百歐元,下跌至目前的50歐元/MWh以下,和2021年秋季的水平一致。因此,多家機(jī)構(gòu)紛紛調(diào)高了對(duì)歐盟2023年經(jīng)濟(jì)增長(zhǎng)的預(yù)期,不再認(rèn)為其有經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)。歐盟委員會(huì)預(yù)期歐盟GDP在2023年增長(zhǎng)0.8%,2024年增長(zhǎng)1.6%,高于其去年秋季的預(yù)測(cè)。這就意味著,此前受到高漲用能成本沖擊而關(guān)停的能源密集型工業(yè),能陸續(xù)恢復(fù)生產(chǎn)。工業(yè)活動(dòng)的復(fù)蘇,也就意味著其碳排放的反彈,對(duì)配額需求會(huì)增加,支撐碳價(jià)。

2.能源企業(yè)追加套期保值和碳配額采購(gòu)

近幾個(gè)月以來(lái)碳價(jià)的強(qiáng)勁走勢(shì),部分原因也是因?yàn)槟茉雌髽I(yè)追加套期保值和碳配額的采購(gòu)。去年在能源價(jià)格飆漲的重壓之下,一些企業(yè)無(wú)力支付,從而削減了遠(yuǎn)期套期保值。能源市場(chǎng)的巨幅波動(dòng)也使得交易所多次提高保證金要求,以及有的企業(yè)提高了風(fēng)控要求,影響遠(yuǎn)期交易。電力集團(tuán)的套期保值操作一般為三年期跨度,出售遠(yuǎn)期電力,采購(gòu)燃料和碳配額期貨,來(lái)鎖定發(fā)電利潤(rùn)價(jià)差。多家歐洲電力集團(tuán)披露的季度和年度財(cái)報(bào)中,都顯示了其在2022年遠(yuǎn)期套期保值的倉(cāng)位比例,低于往年同期。這也導(dǎo)致了碳配額交易量的下滑。

然而隨著天然氣價(jià)格的下跌和歐洲能源局勢(shì)的好轉(zhuǎn),一些企業(yè)在今年以來(lái)開(kāi)始追加遠(yuǎn)期交易倉(cāng)位,包括電力,天然氣和碳配額倉(cāng)位等。下圖顯示了近年12月碳配額期貨的未平倉(cāng)量Open Interest。可以看出2023年的未平倉(cāng)量,只有2.9億噸,遠(yuǎn)遠(yuǎn)低于往年同期4.5億噸的水平。這種反常現(xiàn)象,說(shuō)明了去年的能源市場(chǎng)局勢(shì)對(duì)于碳期貨交易的抑制。然而,未平倉(cāng)量從1月中旬以來(lái)陸續(xù)上升,這也說(shuō)明了上述分析,能源價(jià)格下跌之后企業(yè)開(kāi)始追加倉(cāng)位,在近幾周內(nèi)推動(dòng)了碳價(jià)的上升。

與12月期貨相比,3月碳配額期貨的未平倉(cāng)量,反而遠(yuǎn)遠(yuǎn)高于往年同期,目前在1.9億噸的水平,比往年高0.5億噸。因?yàn)樗脑路萋募s期的緣故,所以歐盟碳市場(chǎng)中3月期貨是僅次于12月期貨的主要合約,流動(dòng)性也比較高,因?yàn)槠髽I(yè)可以在3月份交割期貨,獲得配額用于履約。2023年3月期貨的高倉(cāng)位,也反映了市場(chǎng)對(duì)于今年下半年的風(fēng)險(xiǎn)的觀望,因?yàn)闅W盟將增加碳配額拍賣(mài)來(lái)為REPowerEU計(jì)劃籌資。

3.Fit for 55的碳市場(chǎng)改革方案落地,政策利好支持碳價(jià)

除了短期因素以外,最主要也是最根本的支撐碳價(jià)的因素,還是歐盟碳市場(chǎng)改革方案的落地帶來(lái)的利好。經(jīng)過(guò)了一年多的協(xié)商和談判之后,歐盟立法機(jī)關(guān)在2022年12月份最終敲定了Fit for 55氣候一攬子計(jì)劃中的碳市場(chǎng)改革和碳關(guān)稅方案,包括將碳市場(chǎng)覆蓋行業(yè)的總減排目標(biāo)提高至62%,擴(kuò)大覆蓋行業(yè)范圍,收緊免費(fèi)配額發(fā)放等。這些碳市場(chǎng)政策利好進(jìn)一步推高市場(chǎng)信心。一方面,配額總量將繼續(xù)下降,而且幅度更大,配額供需繼續(xù)收緊。工業(yè)企業(yè)因?yàn)槊赓M(fèi)配額的削減,對(duì)盈余配額更加惜售或者提高對(duì)配額的采購(gòu)。而航運(yùn)業(yè)等即將被納入碳市場(chǎng)的新企業(yè),也躍躍欲試開(kāi)始關(guān)注歐盟碳市場(chǎng),有的也開(kāi)始預(yù)先采購(gòu)配額進(jìn)行長(zhǎng)期碳風(fēng)險(xiǎn)管理。

碳市場(chǎng)改革方案這一政策利好,讓原本就在市場(chǎng)中越來(lái)越活躍的金融機(jī)構(gòu)投資者,更加增強(qiáng)了他們對(duì)碳交易的信心,繼續(xù)將歐盟碳配額作為應(yīng)對(duì)氣候風(fēng)險(xiǎn)的優(yōu)質(zhì)資產(chǎn)。而歐盟處于對(duì)市場(chǎng)流動(dòng)性的考慮,在碳市場(chǎng)改革的談判中也放棄了限制金融機(jī)構(gòu)碳市場(chǎng)準(zhǔn)入的提案,只采納了對(duì)碳價(jià)漲價(jià)觸發(fā)機(jī)制Article 29a條款的修改,這對(duì)于鼓勵(lì)金融機(jī)構(gòu)繼續(xù)參與歐洲碳交易,也是積極的信號(hào)。

歐盟碳價(jià)繼續(xù)和氣價(jià)脫鉤

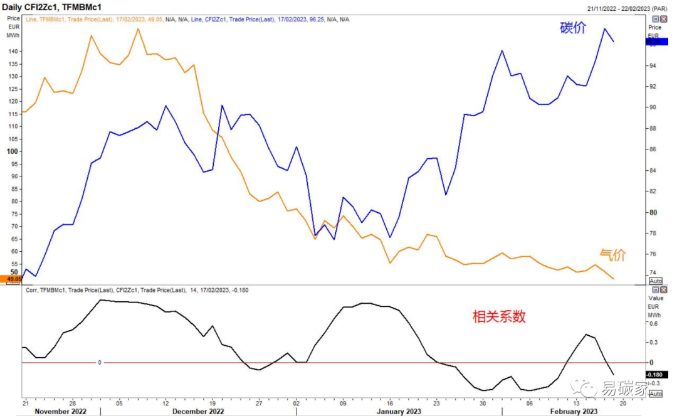

連續(xù)沖擊100歐元的碳價(jià)的走勢(shì),和跌跌不休的歐洲氣價(jià)形成了鮮明的對(duì)比,這也反映了自去年以來(lái)歐洲碳價(jià)和氣價(jià)脫鉤的形式并沒(méi)有變化。從理論上來(lái)說(shuō),碳價(jià)和氣價(jià)應(yīng)該是正相關(guān),因?yàn)闅鈨r(jià)下跌會(huì)使得度電碳排放更低的天然氣機(jī)組更有優(yōu)勢(shì),取代煤電,降低電力碳排放和配額需求,壓低碳價(jià)。但是,去年氣價(jià)暴漲之后,常出現(xiàn)的情況是,碳價(jià)反而下跌,這主要因?yàn)楦咂蟮哪茉磧r(jià)格給投資者帶來(lái)了損失,以及增加了工業(yè)企業(yè)的成本,所以他們甩賣(mài)碳配額來(lái)套現(xiàn)提高流動(dòng)性。此外,沖突升級(jí)和對(duì)于歐洲經(jīng)濟(jì)形勢(shì)的擔(dān)憂也使得機(jī)構(gòu)投資者減少對(duì)歐元掛鉤資產(chǎn)的敞口,出售碳配額。下圖顯示了近期內(nèi)碳價(jià)和氣價(jià)的走勢(shì)以及相關(guān)系數(shù),近期內(nèi)跌落至負(fù)值。這反映了,氣價(jià)下跌,使得企業(yè)或者投資機(jī)構(gòu)獲得了多余的資金,可以來(lái)采購(gòu)碳配額,推高了碳價(jià),二者負(fù)相關(guān)。這也反映了近期氣價(jià)暴跌,碳價(jià)上漲,主要還是碳市場(chǎng)利好政策的推動(dòng)作用。

碳價(jià)后市展望: 繼續(xù)沖擊100歐元但面臨REPowerEU風(fēng)險(xiǎn)

在上述因素的支撐下,以及履約需求的影響,歐盟碳價(jià)將繼續(xù)沖擊100歐元大關(guān)。目前最大的障礙是碳期權(quán)。3月底到期的看漲期權(quán)合約,有相當(dāng)比例的倉(cāng)位在100歐元執(zhí)行價(jià)格。碳配額期貨價(jià)格上漲,一些期權(quán)持有者將面臨阻力,所以他們會(huì)出售期貨合約來(lái)壓低價(jià)格止損。

此外,2023年碳配額拍賣(mài)量的增加也將施加下行壓力。歐盟議會(huì)在2月14日批準(zhǔn)了出售額外的碳配額來(lái)為REPowerEU籌資200億歐元的提案,以75歐元均價(jià)來(lái)計(jì)算,這意味著接下來(lái)四年中,歐盟碳市場(chǎng)每年的拍賣(mài)額將增加近7000萬(wàn)噸。所以當(dāng)天,在投票結(jié)果公布之后,碳價(jià)日內(nèi)暴跌至90歐元以下,反映了市場(chǎng)對(duì)于增加供給的擔(dān)憂。后續(xù)預(yù)計(jì)歐盟理事會(huì)將在四月份正式批準(zhǔn)這一提案,然后歐洲能源交易所需要大約五至六周的時(shí)間來(lái)修改拍賣(mài)日歷。六月份或者七月份,這些額外的碳配額將被添加到目前每天的碳配額拍賣(mài)計(jì)劃中。

其他的下行風(fēng)險(xiǎn)還包括經(jīng)濟(jì)復(fù)蘇不及預(yù)期,政策干預(yù)限制金融機(jī)構(gòu)交易等。碳價(jià)如果突破100歐元,那么將又會(huì)引起火電比例高的東歐國(guó)家的反對(duì),同去年一樣,要求歐委會(huì)干預(yù)碳市場(chǎng)的投機(jī)行為。按目前的煤價(jià)和碳價(jià)計(jì)算,歐洲煤電機(jī)組的發(fā)電成本為140歐元每MWh,其中90歐元為碳價(jià)成本,這對(duì)于煤電占比高的東歐國(guó)家來(lái)說(shuō),意味著用電成本中碳價(jià)成本的比例相當(dāng)之高。雖然能源危機(jī)有所好轉(zhuǎn),但是歐盟的能源價(jià)格仍然高于2021年之前的水平,用能成本負(fù)擔(dān)仍然較高,所以危機(jī)并沒(méi)有解除,那么暴漲的碳價(jià)仍然會(huì)引發(fā)爭(zhēng)議,有可能使得政策制定者不得不考慮干預(yù)措施。

作者: 秦炎 譚琭玥

倫敦證券交易所集團(tuán)路孚特Refinitiv碳研究組

千瓦科技公眾號(hào)

千瓦科技視頻號(hào)

用手機(jī)微信掃一掃